来源:@华夏时报微博

本报记者 胡金华 上海报道

本报记者 胡金华 上海报道从增量扩展到存量优化,作为城市普惠型商业健康保险的代表,惠民保走过了整整十年,开始进入高质量发展阶段。

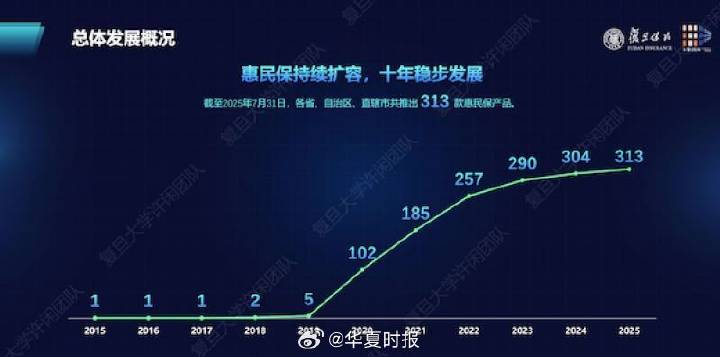

由复旦大学经济学院风险管理与保险学系主任许闲团队发布的《2025年城市定制型商业医疗保险(惠民保)知识图谱》(下称“报告”)显示,与过去几年惠民保高速扩张与迭代频繁相比,今年惠民保开始进入存量优化时代,新增产品仅9款,增速为2.96%。而十年来累计推出惠民保产品313款,当前正常运营产品202款,较2024年增加三款。在定价机制方面,惠民保则正从单一定价模式向差异化定价模式转变,年龄、健康状况、收入和团体参保成为惠民保未来定价的四大主因。

“2024年惠民保正常运营产品占比从74.3%降至66.68%。截至今年7月,2025惠民保正常运营产品微降至65.54%,显示惠民保‘淘汰赛’仍在持续,但整体降幅缩小。”许闲解读报告时表示。

市场格局新变化

进入2025年,惠民保正式迈入存量优化的时代。

报告数据显示,截至2025年7月31日,全国累计推出313款地方性惠民保产品,产品格局则呈现出“传统主导、多元并进”的特点,在当前正常运营的产品中,传统型惠民保仍占比超八成。运营方面,产品出清与迭代并行。2023—2024年,正常运营产品占比下降约7.5个百分点。2024—2025年7月微降约1.2个百分点,降幅明显收窄。当前正常运营产品维持在202款,基本盘趋于稳定。

“在惠民保发展的十年过程中,前五年产品数量仅有几款,而真正大爆发则是从2020年开始。2019年市场惠民保产品为5款,到2020年则迅速增至102款,2021年达到185款,2022年突破到257款,2023年增至290款,2024年达到304款,2025年为313款。从1到313,惠民保十年发展,市场格局正从增量扩张转向存量优化的高质量发展,优胜劣汰的趋势明显。”许闲接受《华夏时报》记者采访时表示。

值得一提的是,对于各地新发的惠民保产品,报告显示新上线产品呈“双轮驱动”特点。一方面加速覆盖下沉市场,如湖北十堰、内蒙古呼和浩特、新疆兵团、云南保山等新增市级统筹产品,宁夏新增省级统筹产品,保障网络持续向更广阔地区延伸;另一方面深耕已有市场,在惠民保已覆盖地区,推动产品持续创新和保障升级。如广东新增1款普惠重疾险产品,广西同步上线3款“守护保”系列重疾险产品,丰富了保障层次,满足了居民多样化的健康保障需求。

不过,对于惠民保产品,本次报告并未统计各地的参保率。“参保率是城市居民对于惠民保接受度最直观的反映,不过由于定价机制、报销范围和责任免除等原因,我们预计从整体上来看参保率是下降的,而这也正是惠民保需要优化的地方。”当日一位参会的长三角医保系统负责人告诉《华夏时报》记者。

上述三大制约因素也推动今年惠民保产品出现新的变化。

报告指出,当前惠民保产品设置的负面清单和免责条款,主要聚焦于工伤、生育、第三方责任、境外就医、未经医保结算、美容整形、违法犯罪、特药使用限制等方面;在定价机制方面,惠民保产品正在从单一定价模式向差异化定价模式转变。统计数据显示,正在运行的基础版惠民保产品中,141款产品采用单一定价模式,平均价格为95元,相较于2021年知识图谱统计的60元左右的价格水平有所上涨,差异化定价主要基于年龄、健康状况、收入和团体参保四个因素;在保障责任方面,越来越多的惠民保产品提供“多版本”供消费者选择,并通过“加油包”拓宽保障范围。统计数据表明,近半数产品提供了多种版本选择,其中70款产品设计了两个版本,7款产品设计了三个版本,满足不同需求和支付能力的参保人群。部分地区产品设计“加油包”供消费者选择。例如,广东省的多款产品设计了住院医疗费用补偿和个人在线问诊医疗费用补偿加油包。

“市场非常关心惠民保定价,尤其是健康体和带病体投保的价格差异,同样的价格,对于健康体而言,他们支付保费只是得到了一份保障,但本身就有疾病的参保人却在投保后能切实得到赔付。这种概率上的差异会导致‘劣币驱逐良币’的情况出现,很多健康体会觉得不划算,甚至认为等到风险高发的年龄段再投保,这也是惠民保产品问世以来的‘硬伤’,各界正在从差异化定价以及提高特药纳入范围来破解这一难题。比如以家庭为单位投保是否可以得到优惠,企事业单位为员工集体投保可以获得优惠,年龄也是一个非常重要的定价因子,从发病概率上看,年轻人肯定比中老年人重疾发病机率要低很多,这些都可以作为未来惠民保产品高质量发展的条件。”浙江大学金融学教授陈武告诉《华夏时报》记者。

特药扩围成为保障新突破

在许闲看来,特药扩围是惠民保高质量发展的另一条路径。

“跟商业健康险相比,惠民保能否在保障范围上有新突破,这是决定惠民保产品长期稳健发展的关键因素。比如针对重疾的特药、新药,由于价格昂贵,且每年都推陈出新,这类救命药既不会纳入医保也超出商业健康险的支付范围,那么惠民保补充优势能进一步体现。”许闲指出。

报告显示,特药保障是惠民保产品近年来的重点创新领域之一,全国平均每款惠民保产品覆盖41种特药,覆盖28种适应症。在169款基础版传统惠民保产品中,超过80%已涵盖特药责任,特药适应症以恶性肿瘤为核心,同时积极拓展罕见病保障。此外,保障范围正逐步延伸至自身免疫性疾病、精神疾病、心血管疾病、眼科疾病等多个治疗领域。

而在药企层面,外资巨头如罗氏、信达、阿斯利康、辉瑞等中外企业的药品参与度最高。报告也给出了国内特药目录、海外特药目录、罕见病药品目录“含药量”和适应症TOP20榜单。榜单显示,国内特药目录以创新抗肿瘤药为核心,主要涵盖肺癌、淋巴瘤、乳腺癌、白血病等高发恶性肿瘤适应症;海外特药目录已在19个省市落地,平均包含33种药品,重点覆盖白血病、淋巴瘤、肺癌、乳腺癌等领域,为患者提供了更多前沿治疗选择;罕见病药品目录则涵盖黏多糖贮积症、戈谢病、血友病等高费用疾病,体现了政策的普惠性与公平性导向。

此外,惠民保通过覆盖CAR-T治疗药品减轻超高额费用负担,纳入地区特色目录,如港澳药械通药品、天竺综保区特药等,进一步拓宽用药选择。为支持本土生物医药产业发展,部分地区还将本土创新药械纳入范围,形成产业发展与民生保障的良性互动。

许闲对本报记者表示,国家金融监督管理总局近期发布的《关于推动城市商业医疗险高质量发展的通知》,明确提出规范销售行为、鼓励产品创新与差异化定价,为惠民保的健康发展指明了方向。惠民保的未来发展仍面临挑战,如何科学厘定费率、合理设置免责条款、有效防范风险和逆向选择,是保障产品长期稳健运行的关键。随着市场基本盘的稳定、产品创新的加速与监管政策的完善,惠民保正迎来高质量发展的新阶段,将持续为我国多层次医疗保障体系的构建贡献重要力量。

责任编辑:徐芸茜 主编:公培佳

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

兴盛网提示:文章来自网络,不代表本站观点。